रिटायरमेंट को लेकर जो सबसे पहला सवाल होता है वो ये कि मुझे रिटायरमेंट के बाद आखिर कितनी रकम की जरूरत होगी? हालांकि 47 प्रतिशत भारतीय रिटायरमेंट को ध्यान में रखकर बचत नहीं कर रहे हैं। ऐसे में यह जानना हम सब के लिए बेहद जरूरी है कि आपको कितनी बचत करनी चाहिए। ‘ऐसी तीन चीजें हैं जो प्रॉपर्टी के लिहाज से मायने रखती हैं: लोकेशन, लोकेशन, लोकेशन।’ ब्रिटेन में रियल एस्टेट दिग्गज स्वर्गीय लॉर्ड हेरोल्ड सैमुअल ने यह कहावत तैयार की है। यह कहावत समान रूप से आपके रिटायरमेंट संबंधित निर्णय के लिए भी लागू होती है। आप कब रिटायर होंगे, यह निर्णय इस संदर्भ में मायने रखता है कि आपको रिटायरमेंट के लिए कितनी बचत करने की जरूरत हो सकती है। इस लेख में हमने आपके पसंदीदा शहर के आधार पर आपकी रिटायरमेंट रकम निर्धारित करने के लिए एक विश्लेषण पेश किया है। आपको सेवानिवृति बचत राशि की सबसे कम जरूरत किस शहर में होगी?

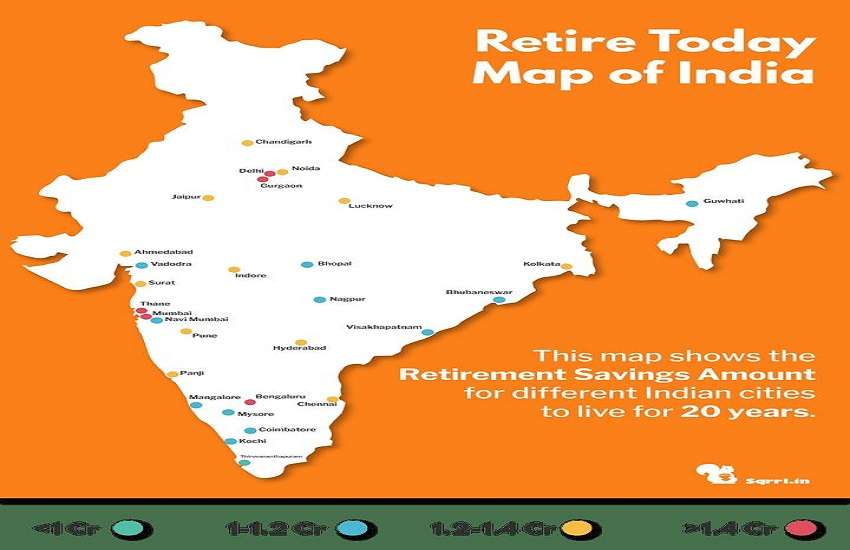

यह दर्शाता है कि यदि आप कल ही रिटायर हो जाएं तो विभिन्न भारतीय शहरों में 20 वर्षों के लिए आपको वित्तीय स्वायतत्ता (या रिटायरमेंट) के लिए कितनी रकम की जरूरत होगी। यह अनुमान लगाया गया है कि बचत के जरिये एकत्रित हुई यह रकम आपको सालाना 7.5 प्रतिशत का रिटर्न दिलाएगी। रिटायरमेंट के बाद आपको जिस शहर में सबसे कम बचत राशि खर्च करने की जरूरत होगी वह है तिरूवनंतपुरम। सिर्फ 98 लाख रुपये के साथ आप वहां अनुकूल तापमान में सेवानिवृति के 20 वर्ष बिता सकते हैं। इतनी कम रकम में आप वहां चिंतामुक्त होकर शेष समय सुकून के साथ गुजार सकते हैं। प्रमुख शैक्षिक एवं आईटी हब कहे जाने वाला तिरूवनंतपुरम कई सर्वे में भारत में रहन-सहन के लिहाज से श्रेष्ठ शहरों में शामिल है।

इसके बाद नवी मुंबई का स्थान है। मुंबई के नजदीक नवी मुंबई में 20 वर्षों तक रहने के लिए आपको एक करोड़ रुपये की जरूरत होगी। इस रकम में आप वहां रिटायरमेंट के बाद का समय चैन से बिता सकते हैं। इसके बाद अगले तीन शहर हैं- मैसूर, विशाखापटनम और भोपाल। इन सभी में सेवानिवृति के बाद का समय बिताने के लिए आपको 1.15 करोड़ रुपये से कम की बचत राशि खर्च करने की जरूरत होगी।

| रैंक | शहर | मौजूदा सालाना खर्च(रुपये में) | जीवन भर का खर्च(रुपये में) | सेवानिवृति बचत(रुपये में) |

| 1. | तिरूवनंतपुरम | 1265021 | 4,18,29,119 | 98,47,125 |

| 2. | नवी मुंबई | 1314718 | 4,34,72,406 | 1,02,33,976 |

| 3. | मैसूर | 1452192 | 4,80,18,121 | 1,13,04,097 |

| 4. | विशाखापटनम | 1453483 | 4,80,60,804 | 1,13,14,145 |

| 5. | भोपाल | 1467682 | 4,85,30,314 | 1,14,24,674 |

| 6. | गुवाहाटी | 1485754 | 4,91,27,873 | 1,15,65,347 |

| 7. | वड़ोदरा | 1490917 | 4,92,98,604 | 1,16,05,540 |

| 8. | भावनेश्वर | 1490917 | 4,92,98,604 | 1,16,05,540 |

| 9. | कोच्चि | 1501889 | 4,96,61,408 | 1,16,90,948 |

| 10. | नागपुर | 1513507 | 5,00,45,553 | 1,17,81,381 |

| 11. | कोयंबटूर | 1516734 | 5,01,52,260 | 1,18,06,501 |

| 12. | मंगलोर | 1523188 | 5,03,65,674 | 1,18,56,742 |

| 13. | सूरत | 1558041 | 5,15,18,109 | 1,21,28,040 |

| 14. | हैदराबाद | 1589021 | 5,25,42,495 | 1,23,69,194 |

| 15. | इंदौर | 1618065 | 5,35,02,858 | 1,25,95,276 |

| 16. | लखनऊ | 1638718 | 5,41,85,782 | 1,27,56,046 |

| 17. | अहमदाबाद | 1645818 | 5,44,20,537 | 1,28,11,310 |

| 18. | जयपुर | 1647109 | 5,44,63,220 | 1,28,21,358 |

| 19. | पणजी | 1660017 | 5,48,90,048 | 1,29,21,839 |

| 20. | कोलकाता | 1660017 | 5,48,90,048 | 1,29,21,839 |

| 21. | चेन्नई | 1686479 | 5,57,65,045 | 1,31,27,825 |

| 22. | चंडीगढ़ | 1703906 | 5,63,41,262 | 1,32,63,474 |

| 23. | पुणे | 1747794 | 5,77,92,477 | 1,36,05,109 |

| 24. | नोएडा | 1767802 | 5,84,54,060 | 1,37,60,854 |

| 25. | ठाणे | 1801364 | 5,95,63,812 | 1,40,22,104 |

| 26. | बंगलोर | 1881396 | 6,22,10,144 | 1,46,45,086 |

| 27. | दिल्ली | 27 1884623 | 6,23,16,851 | 1,46,70,206 |

| 28. | गुड़गांव | 1909794 | 6,31,49,165 | 1,48,66,144 |

| 29. | मुंबई | 2042750 | 6,75,45,490 | 1,59,01,097 |

रहन-सहन का खर्च

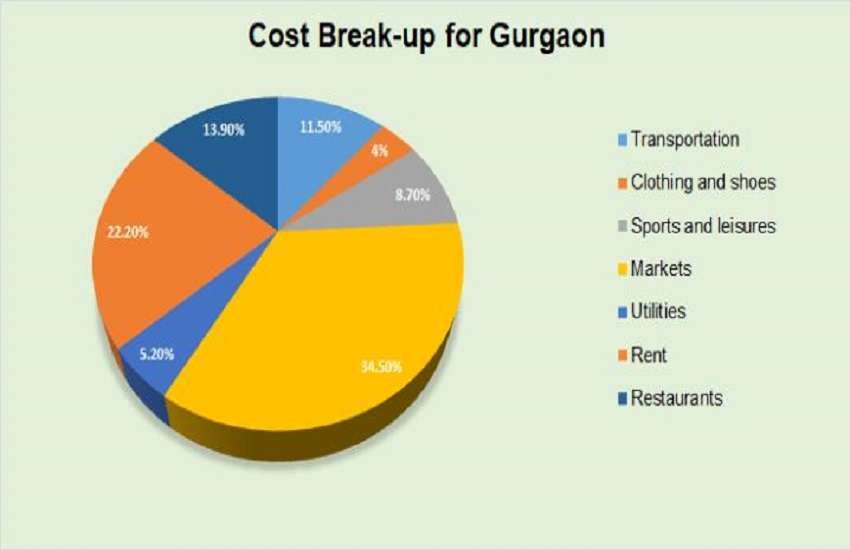

खर्च प्रतिषत विभिन्न षहरों के लिए कुछ हद तक समान है। आइए, जानते हैं कि गुड़गांव में रहने के खर्च पर नजर डालते हैं। हालांकि मार्केट श्रेणी सबसे बड़ी श्रेणी है जिसमें सब्जियां, फल, बीयर, सिगरेट और पानी जैसी चीजें शामिल हैं, लेकिन खर्च के लिए मुख्य वाहक किराया है। मकान के ज्यादा किराए वाले शहरों में सामान्य तौर पर रहन-सहन का कुल खर्च ज्यादा है।

हमने कैसे यह विश्लेषण किया

हमने न्यूम्बियो से भारत में विभिन्न शहरों के लिए लिविंग इंडेक्स का आंकड़ा प्राप्त किया। शहरों के बारे में यह अनुमान पिछले 18 महीनों में 7,638 लोगों द्वारा भेजी गईं 93,809 प्रविश्टियों के आधार पर लगाया गया।

इसके बाद हमने निम्नलिखित अनुमानों के आधार पर गुड़गांव में रहन-सहन की लागत की गणना की। हमारे अनुमानः

– आर्थिक सहायता के लिए परिवार में सदस्यों की संख्या – 4

– रेस्टोरेंट में लंच या डिनर – कुल समय का 10 फीसदी

– रेस्टोरेंट में खाने के लिए आपके द्वारा सस्ते रेस्टोरेंट का चयन- 70 फीसदी

– अपने घर से बाहर काॅफी पीना- थोड़ा बहुत

– सिनेमा आदि के लिए बाहर जाना – काफी कम (प्रति परिवार महीने में दो बार)

– धूम्रपान नहीं

– मादक पदार्थों का सेवन- कम

– घर पर एशियाई भोजन का सेवन

– कार चलाना- थोड़ा बहुत

– जाने के लिए टैक्सी लेना – नहीं

– पब्लिक ट्रांसपोर्ट के लिए रकम खर्च करना- 1 पारिवारिक सदस्य

– छुट्टियां और यात्रा – साल में दो बार (1-1 सप्ताह), अपेक्षाकृत सस्ती यात्रा

– कपड़े और जूतों की खरीदारी- सामान्य

– किराया- अपार्टमेंट (3 बेडरूम)

– किंडरगार्टन में पढ़ने वाले आपके बच्चों की संख्या – 0

– निजी स्कूल जाने वाले आपके बच्चों की संख्या – 0

गुड़गांव के डेटा के आधार पर हमने विभिन्न शहरों में रहन-सहन की लागत की गणना की है। इसके अलावा, हमने भारत में मुद्रास्फीति के अगले 20 वर्शों में 5 प्रतिषत औसत रहने पर विचार किया। इसके अलावा हमने रिटायरमेंट बचत के लिए रिटर्न 7.5 प्रतिषत माना जो पीपीएफ निवेश में अक्सर मिलने वाला रिटर्न है।

रिटायरमेंट बचत के लिए सुझाव

जब आप रिटायरमेंट के लिए योजना बनाते हैं तो वास्तविकता यह है कि जल्द बचत और निवेश शुरू कर आप बेहतर स्थिति में होंगे। हालांकि यह मायने नहीं रखता कि आप कब इसकी शुरुआत करते हैं, लेकिन आप अपनी रिटायरमेंट बचत बढ़ाने के लिए इन कदमों पर विचार कर सकते हैंः

जहां पीपीएफ जैसे बचत के पारंपरिक विकल्प आपकी पूंजी की सुरक्षा के लिहाज से अच्छे विकल्प हैं, लेकिन अपने जोखिम प्रोफाइल के हिसाब से डाइवर्सिफाइड परिसंपत्ति श्रेणियों में निवेश कर आप बेहतर रिटर्न हासिल कर सकते हैं। इस अध्ययन में हमने रिटायरमेंट बचत पर 7.5 फीसदी के सालाना रिटर्न को आधार माना है जिसे हम आसानी से प्राप्त कर सकते हैं।

रहन-सहन की लागत को सीमित करें

जब आपको वेतन वृद्धि या बोनस मिले तो अतिरिक्त खर्च बढ़ाकर या ज्यादा सैर-सपाटा कर रहन-सहन की लागत बढ़ाने से परहेज करें। अपनी इस अतिरिक्त रकम और बोनस को सेवानिवृति बचत के लिए निवेष करें।

बच्चों पर खर्च सीमित रखें

हालांकि बच्चों की शिक्षा और शौक के लिए खर्च करना सही है, लेकिन डेस्टिनेशन बर्थडे पार्टियां आयोजित कर या हर साल नया आईफोन उपहार में देकर अपनी बचत को फालतू में बर्बाद न करें।

चिकित्सा खर्च पर बचत करें

हेल्थकेयर लागत सामान्य तौर पर रिटायरमेंट के लिए बचत की राह में सबसे बड़ी बाधा है। आपको स्वयं के लिए अपने परिवार के लिए निश्चित तौर पर हेल्थ इंश्योरेंस कवर लेना चाहिए।