11 जुलाई 2026,

शनिवार

11 जुलाई 2026,

शनिवार

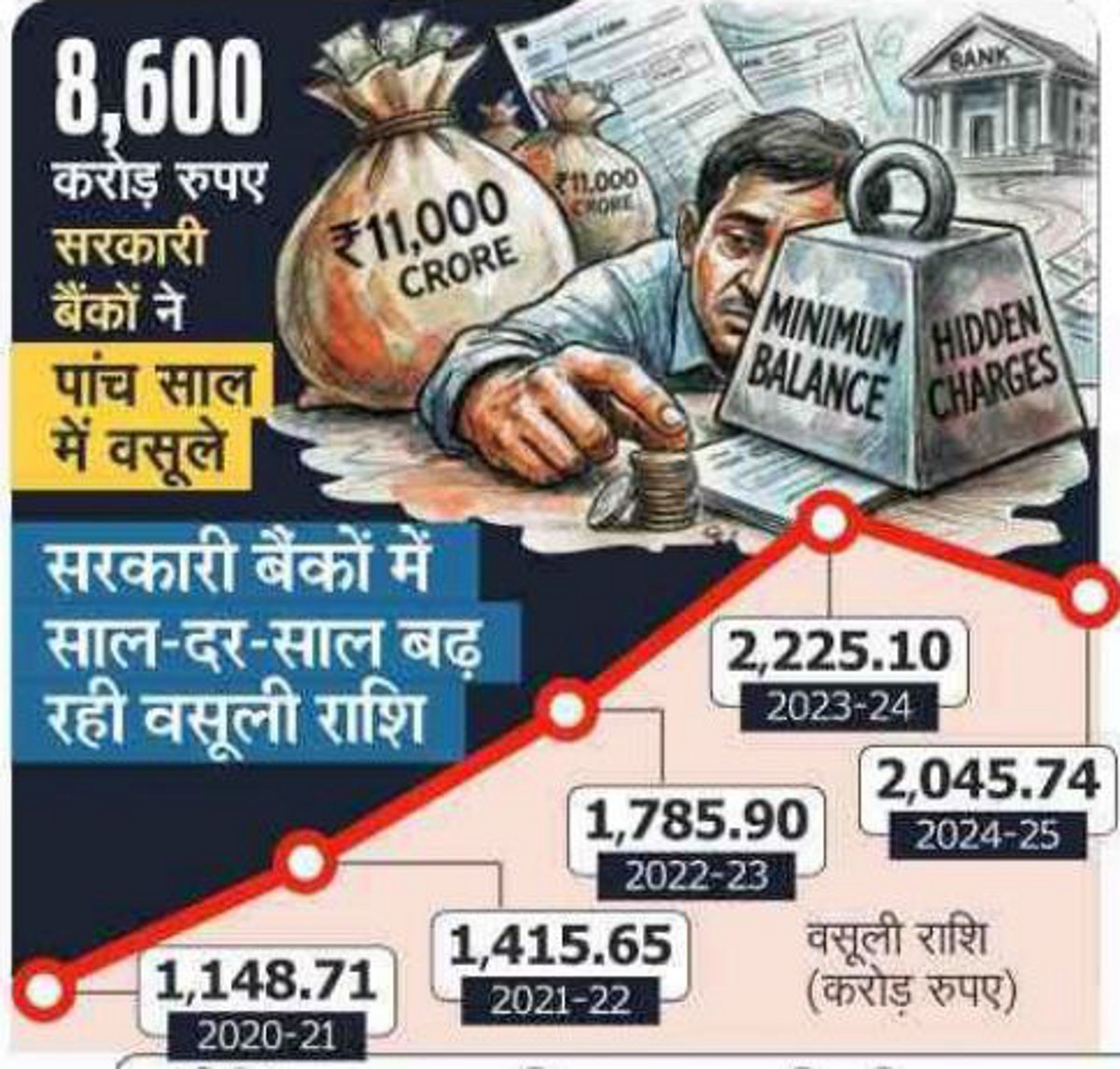

नई दिल्ली। बचत खाते में न्यूनतम शेष राशि नहीं रख पाने की कीमत देश के आम खाताधारकों को भारी पड़ी है। प्राइवेट व पब्लिक सेक्टर के बैंकों ने इस तरह से पिछले पांच साल में करीब 11 हजार करोड़ रुपए से ज्यादा वसूले हैं, जिसकी खबर ग्राहकों को लगी तक नहीं। अब लोकसभा की याचिका कमेटी ने इसे आम उपभोक्ताओं पर अतिरिक्त बोझ बताते हुए इस जुर्माने को खत्म करने और बैंकिंग शुल्क प्रणाली को अधिक पारदर्शी व उपभोक्ता-हितैषी बनाने की सिफारिश की है।

दरअसल, लंबे समय से बैंकों की ओर से हिडन चार्जेज के नाम पर खाताधारकों से वसूली का मुद्दा गरमाया हुआ है। खासतौर पर बैंक खाते में न्यूनतम राशि नहीं होने का मामला सबसे आगे रहा है। लोकसभा की याचिका कमेटी के सभापति सी.पी. जोशी ने गुरुवार को कमेटी की चौथी रिपोर्ट प्रस्तुत की। रिपोर्ट में बैंकों के न्यूनतम शेष राशि (मिनिमम बैलेंस) न रखने पर लगाए जाने वाले जुर्माने को समाप्त करने सहित कई महत्वपूर्ण सिफारिशें की हैं। यह रिपोर्ट परमेश्वरन कृष्ण अय्यर के उस अभ्यावेदन के संदर्भ में है, जिसमें बचत खातों में न्यूनतम शेष राशि न रखने पर दंडात्मक शुल्क लगाए जाने पर आपत्ति जताई गई थी।

कमेटी की रिपोर्ट में बताया गया कि प्राइवेट सेक्टर के बैंकों ने न्यूनतम राशि पर जुर्माने के पुराने रेकॉर्ड नहीं होने की जानकारी दी है। जबकि वित्तीय वर्ष 2024-25 के दौरन इन बैंकों ने 2772.21 करोड़ रुपए वसूले हैं। इसमें से सर्वाधिक वसूली एचडीएफसी ने 1112 करोड़, एक्सिस ने 680 करोड़, आइसीसीआइ ने 233 करोड़ रुपए वसूले हैं।

राजस्थान में पिछले पांच साल के दौरान पब्लिक सेक्टर के बैंकों ने खाते में न्यूनतम राशि नहीं होने पर 440 करोड़ रुपए वसूले गए हैं। वहीं मध्यप्रदेश में 427 और छत्तीसगढ़ में 20 करोड़ रुपए की वसूली हुई है।

1. न्यूनतम बैलेंस पर जुर्माना खत्म: कमेटी ने वित्त मंत्रालय (वित्तीय सेवा विभाग) और भारतीय रिजर्व बैंक को सिफारिश की है कि वे निजी और सार्वजनिक क्षेत्र के बैंकों के लिए एक समान नीति लागू करें, जिसके तहत नियमित बचत खातों में न्यूनतम राशि न रखने पर जुर्माना न लगाया जाए। सुझाव दिया गया कि ग्राहकों को दंडित करने के बजाय उन्हें रिवॉर्ड पॉइंट्स, शुल्क माफी, नियमित जमा बनाए रखने पर ब्याज दर में छूट जैसे प्रोत्साहन उपाय अपनाएं, ताकि ग्राहक स्वेच्छा से अपनी जमा राशि बढ़ाएं।

2. बैंक शुल्क में पारदर्शिता बढ़ाने पर जोर: कमेटी ने बैंकों को निर्देश दिया कि खाता खोलने की प्रक्रिया को सरल बनाया जाए। साथ ही, बैंक शाखाओं, मोबाइल ऐप और सूचना पट्टों पर न्यूनतम शेष राशि, एटीएम उपयोग शुल्क, एसएमएस अलर्ट शुल्क, डिजिटल लेन-देन से जुड़े शुल्क की जानकारी दी जाए। इसके अलावा खाता खोलते समय ग्राहकों को ‘शुल्क/जुर्माना विवरण पत्र’ अंग्रेजी, हिंदी और क्षेत्रीय भाषाओं में उपलब्ध कराया जाए, जिसमें सभी शुल्क, दंड, न्यूनतम शेष राशि की शर्तें और लेन-देन सीमाएं स्पष्ट रूप से दर्ज हों।

3. शिकायत निवारण प्रणाली को समयबद्ध बनाए: कमेटी ने बैंकों को ग्राहक शिकायतों के त्वरित समाधान के लिए प्रभावी प्रणाली विकसित करने की सिफारिश की है। शिकायतों का निपटारा आदर्श रूप से 3 कार्यदिवस में किसी भी स्थिति में अधिकतम 7 कार्यदिवस के भीतर किया जाए। साथ ही, एसएमएस और फोन कॉल जैसे सरल माध्यमों से शिकायत दर्ज कराने की सुविधा उपलब्ध कराने पर जोर दिया गया है, ताकि ग्रामीण और कम डिजिटल साक्षर ग्राहक भी आसानी से अपनी बात रख सकें।

| वर्ष | वसूली राशि (करोड़ रुपए) |

| 2020-21 | 1148.71 |

| 2021-22 | 1415.65 |

| 2022-23 | 1785.90 |

| 2023-24 | 2225.10 |

| 2024-25 | 2045.74 |