22 जून 2026,

सोमवार

22 जून 2026,

सोमवार

Retirement Planning Guide India

सीए पंकज चांडक (नोखा)

FCA, LLB, Forensic Auditor (ICAI), Registered Valuer (IBBI)

व्यापार में हम 'स्टॉक' और 'मुनाफे' का तो हर दिन हिसाब रखते हैं, लेकिन क्या कभी आपने अपनी 'रिटायरमेंट की बैलेंस शीट' पर गौर किया है? अक्सर लोग रिटायरमेंट को एक 'अंत' मानकर छोड़ देते हैं, जबकि असल में यह आपकी 'दूसरी पारी' का सबसे महत्वपूर्ण पड़ाव है।

एक चार्टर्ड अकाउंटेंट के तौर पर, मैं आपके सामने रिटायरमेंट का वह 'मास्टर प्लान' रख रहा हूँ जिसे मैंने सालों के अनुभव से तैयार किया है।

रिटायरमेंट प्लानिंग में 'कंपाउंडिंग' (ब्याज पर ब्याज) का जादू तभी चलता है जब आप समय पर शुरुआत करें:

30 से 35 की उम्र (सोचने का समय): यह वह समय है जब आप करियर में जम रहे होते हैं। इसी समय आपको रिटायरमेंट की 'एजुकेशन' लेनी चाहिए। समझें कि पैसा कैसे काम करता है।

40 की उम्र : किसी भी हाल में 40 साल की उम्र तक आपका रिटायरमेंट निवेश शुरू हो जाना चाहिए। यह आपकी 'डेडलाइन' है। इसके बाद की देरी आपके बुढ़ापे के सुकून को खतरे में डाल सकती है।

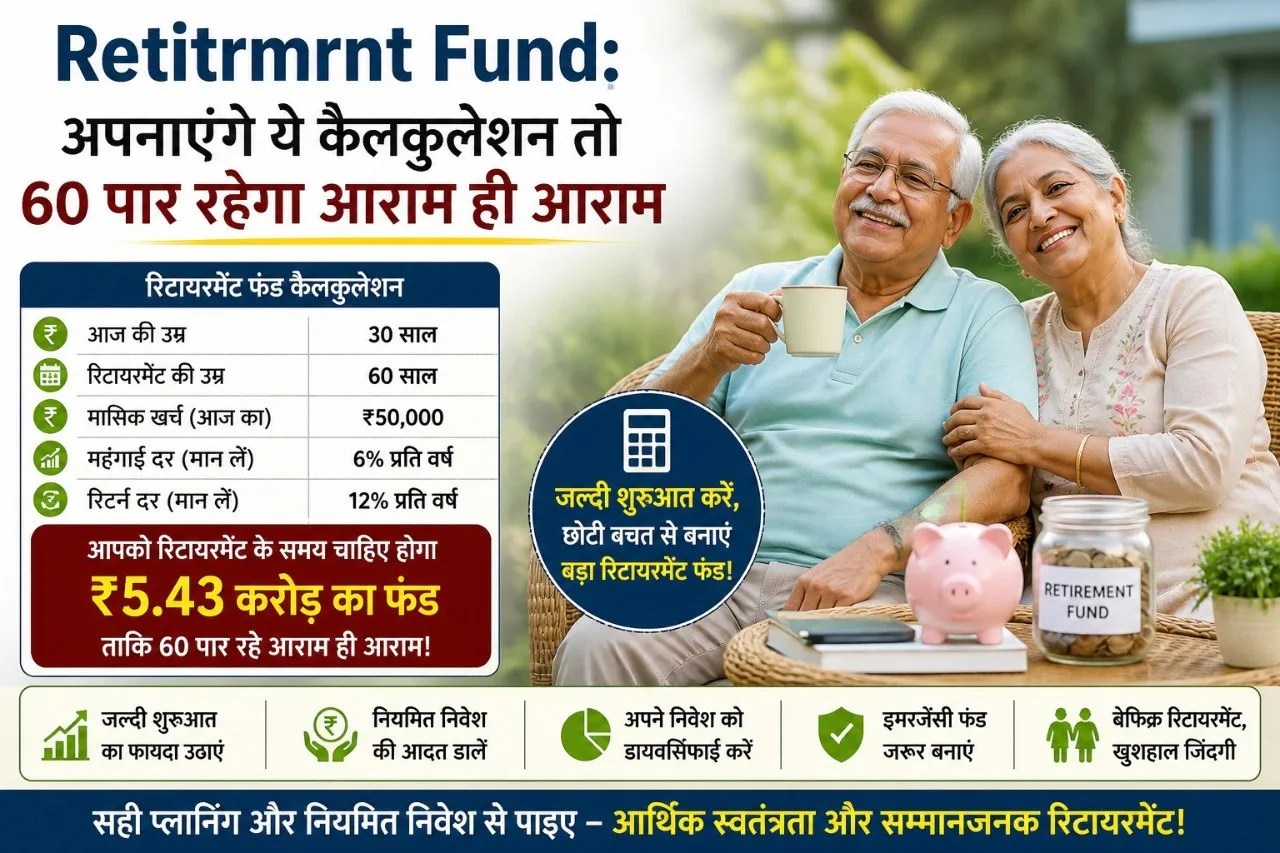

आज आप यदि ₹50,000 में घर चलाते हैं, तो 20 साल बाद वह उतने में नहीं चलेगा। मैंने '3 गुना (3X)' का नियम इसलिए बनाया है क्योंकि 6-7% की औसत महंगाई आपके खर्चों को हर दशक में बढ़ा देती है। आज का ₹50,000 भविष्य में ₹1.5 लाख के बराबर होगा।

लाइफस्टाइल में बदलाव: रिटायरमेंट के बाद आपके कई खर्चे (जैसे बच्चों की स्कूल फीस, होम लोन की EMI, या रोज़ाना ऑफिस का पेट्रोल) खत्म (Reduce) हो चुके होंगे। इसलिए 3X का फंड आपकी बदली हुई लाइफस्टाइल के लिए न केवल पर्याप्त होगा, बल्कि आपको ठाठ से रहने की आज़ादी देगा।

आपका 100% रिटायरमेंट निवेश इन चार स्तम्भों पर टिका होना चाहिए:

40% Equity (एग्रेशन): यह आपके पोर्टफोलियो का इंजन है। वेल्थ बनाने और महंगाई को पछाड़ने के लिए शेयर बाज़ार या म्यूचुअल फंड में यह निवेश अनिवार्य है।

20% PPF (सुरक्षा): यह आपकी सुरक्षित, स्थिर और टैक्स-फ्री बुनियाद है। बाज़ार के उतार-चढ़ाव के समय यह आपको मजबूती देगा।

20% NPS (पेंशन): बुढ़ापे में एक निश्चित सरकारी पेंशन सुनिश्चित करने के लिए यह सबसे अनुशासित जरिया है।

20% Insurance (सुरक्षा कवच): एक मज़बूत Health और Term Insurance। यह इसलिए ज़रूरी है ताकि किसी बीमारी का अस्पताल का बिल आपके जीवनभर की जमा पूँजी (रिटायरमेंट फंड) को हाथ न लगा सके।

मेरा विशेष सुझाव : रिटायरमेंट फंड 'पवित्र' है। इसे बच्चों की उच्च शिक्षा या शादी के लिए बिल्कुल न छुएं। उन जिम्मेदारियों के लिए आपको Real Estate (जमीन/मकान) या गोल्ड जैसे अन्य माध्यमों में अलग से प्लानिंग करनी चाहिए। अपनी बुढ़ापे की लाठी को कभी दूसरे काम में न लगाएं।

60 की उम्र पर पहुंचते ही फाइनेंशियल फंड 'बन्ने' से 'इस्तेमाल' करने की तरफ मुड़ता है:

फंड कंसोलिडेशन: अपने सभी रिटायरमेंट निवेश को एक जगह संगठित करें।

NPS की पेंशन: यह आपके रसोई और बुनियादी खर्चों के लिए आती रहेगी।

SWP (Systematic Withdrawal Plan): बाकी बड़े फंड को SWP में डालें। इससे आपको हर महीने एक फिक्स्ड 'सैलरी' मिलती रहेगी, जबकि आपका मूल पैसा (Principal) भी सुरक्षित रहेगा।

लक्ष्य 85 साल: इस स्ट्रक्चर का उद्देश्य यह है कि आप 85 साल की उम्र तक आर्थिक रूप से पूरी तरह स्वतंत्र रहें। आपको न किसी के आगे हाथ फैलाना पड़े और न ही बाज़ार की चिंता करनी पड़े।

रिटायरमेंट का मतलब काम छोड़ना नहीं, बल्कि पैसे के लिए काम करना छोड़ना है। आज की सही 'किताब' ही आपके स्वाभिमानी कल का सबसे सुखद 'हिसाब' होगी।

बड़ी खबरें

View Allकारोबार

ट्रेंडिंग