25 जुलाई 2026,

शनिवार

25 जुलाई 2026,

शनिवार

पर्सनल लोन और ओवरड्राफ्ट में लोन प्रक्रिया, ब्याज और किस्त समेत हैं कई अंतर। (PC: AI/Gemini)

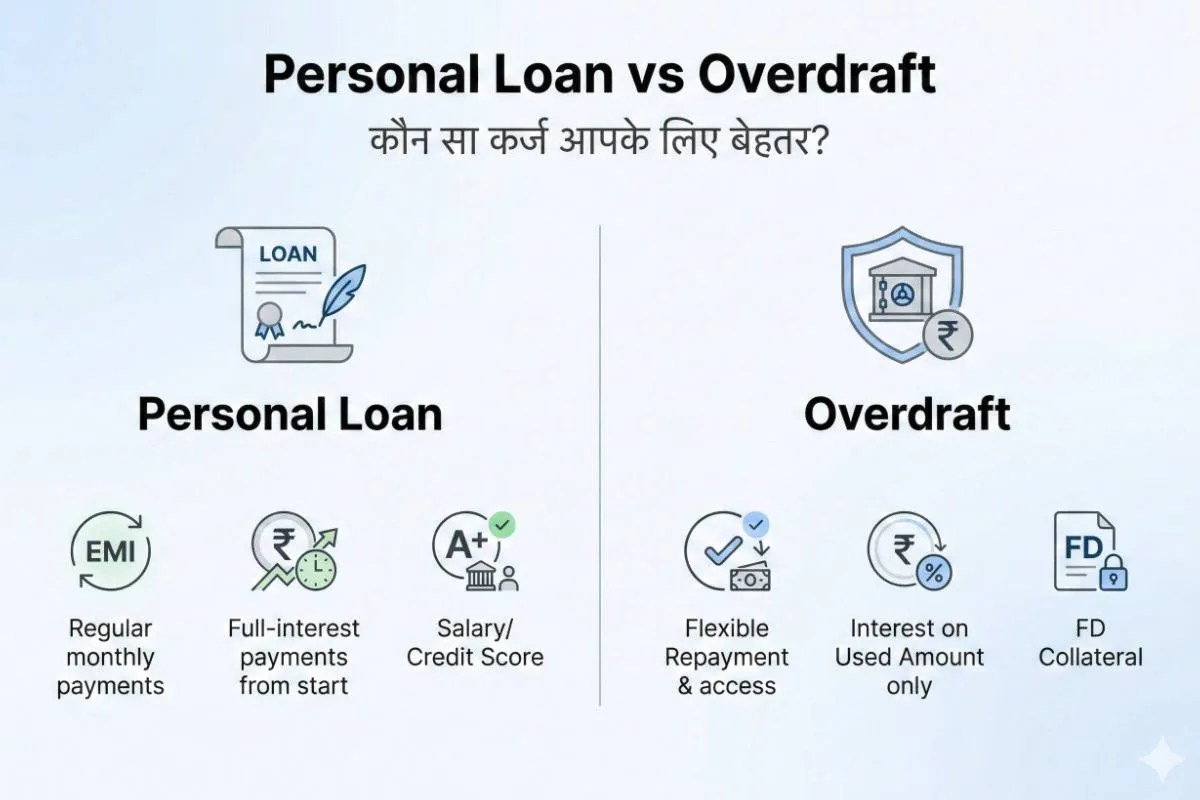

Personal Loan Vs Overdraft: जरूरत के समय जब पैसों कि कमी हो, तो लोन का सहारा लिया जा सकता है। बैंक में कई तरीकों से कर्ज मिलता है। इसमें सबसे प्रसिद्ध तरीका है पर्सनल लोन, लेकिन इसके अलावा आप ओवरड्राफ्ट भी ले सकते हैं। ओवरड्राफ्ट कर्ज लेने का वो तरीका है, जिसमें आप किसी वस्तु जैसे गहने या जमीन की बजाय, एफडी को गिरवी रखते हैं। पर्सनल लोन और ओवरड्राफ्ट में कई अंतर होते हैं। आइए जानते हैं कि कर्ज लेने का कौन सा तरीका आपके लिए बेहतर होगा।

पर्सनल लोन लेने के लिए आप बैंक में सीधा संपर्क कर सकते हैं। जरूरी कागजात जमा करवाने के बाद सभी जांचे पूरी होने पर, कर्ज की राशि सीधे आपके खाते में ट्रांसफर हो जाती है। वहीं, ओवरड्राफ्ट के लिए आपको पहले एक एफडी करवानी होती है और उसके बदले आपको कर्ज मिल जाता है। पर्सनल लोन के मुकाबले ओवरड्राफ्ट लेना ज्यादा आसान है।

पर्सनल लोन आपकी सैलेरी और क्रेडिट स्कोर के अनुसार अप्रूव किया जाता है। इन्हीं कारकों से आपके लोन की रकम तय की जाती है। वहीं, ओवरड्राफ्ट आपकी एफडी की राशि का 90% होता है। इसमें किसी तरह कि जांच नहीं होती। यानी अगर आपकी एफडी 1 लाख रुपये की है तो आपको 90,000 रुपये तक का ओवरड्राफ्ट मिल सकता है।

ओवरड्राफ्ट में आपको ये सुविधा होती है कि आप कर्ज में से जितनी राशि का उपयोग करेंगे, सिर्फ उस पर ही ब्याज लगेगा। उदाहरण के लिए, 90,000 रुपये के ओवरड्राफ्ट में से आप केवल 20,000 रुपये उपयोग में लेते हैं, तो ब्याज केवल 20,000 रुपये पर ही लगेगा। लेकिन पर्सनल लोन में कर्ज की पूरी राशि पर ब्याज लगता है, फिर चाहे आप उसका उपयोग करें या ना करें।

पर्सनल लोन में एक ईएमआई तय की जाती है, जो हर महीने आपके खाते से कटती है। ओवरड्राफ्ट में किसी तरह कि ईएमआई नहीं होती। ग्राहक अपनी सहूलियत से पैसा वापस चुका सकता है। अगर आप कोई किस्त जमा नहीं करवाना चाहते हैं, तो केवल ब्याज देकर काम चलाया जा सकता है। हालांकि, तय समय सीमा में तो पूरा कर्ज चुकाना ही होता है।

कर्ज लेने के दोनों ही तरीके उपयुक्त हैं। इन सभी विशेषताओं को ध्यान में रख कर आप सही कर्ज का चयन कर सकते हैं। अगर आप एक फिक्स ईएमआई चाहते हैं तो आप पर्सनल लोन को चुन सकते हैं। लेकिन अगर आप खुद की सहूलियत से पैसा जमा करवाना चाहते हैं, तो ओवरड्राफ्ट ज्यादा बेहतर रहेगा। साथ ही ओवरड्राफ्ट में ब्याज भी कम लगता है। हालांकि, ओवरड्रफ्ट लेना तभी संभव है, जब आपके पास पहले से एफडी हो।