7 फ़रवरी 2026,

शनिवार

7 फ़रवरी 2026,

शनिवार

RBI: भारतीय रिज़र्व बैंक (RBI) की सख्त पॉलिसी से लगातार कई महीनों से बैंकों का क्रेडिट ऑफटेक यानी कर्ज वितरण धीमा होता जा रहा है। दिसंबर 2024 में भी यह सिलसिला जारी रहा। नॉन-फूड क्रेडिट ग्रोथ सालाना आधार पर घटकर 11.1 प्रतिशत रह गई, जबकि दिसंबर 2023 में यह 20.1 प्रतिशत मर्जर के साथ और 15.8 प्रतिशत मर्जर के बिना थी। केयर रेटिंग्स के मुताबिक, हाई बेस इफेक्ट, आरबीआई की ओर से रिस्क वेटेज बढ़ाने और प्रस्तावित एलसीआर नॉम्र्स के कारण लोग ग्रोथ घटी है। इसके अलावा, बैंकों का फोकस क्रेडिट-टू-डिपॉजिट रेश्यो को कंट्रोल करने पर है, जो अभी भी लगभग 80 प्रतिशत के आसपास बना हुआ है। पिछले दो वर्षों में 14 प्रतिशत से 16 प्रतिशत के बीच की ग्रोथ रेट देखने के बाद, ग्रॉस क्रेडिट ग्रोथ बीते कुछ महीनों से स्लो हो रही है।

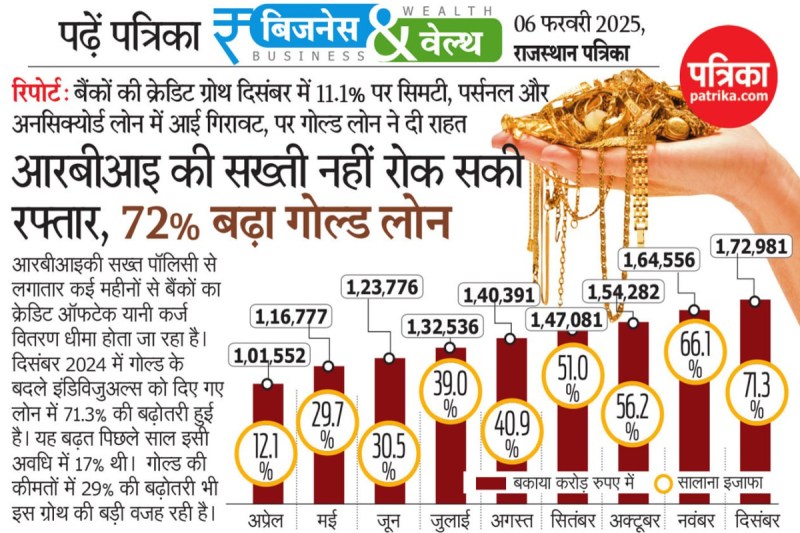

2024-25 में ऐसे बढ़ा बैंको का गोल्ड लोन

| माह | राशि सालाना | इजाफा |

| अप्रेल | 1,01,552 | 12.1% |

| मई | 1,16,777 | 29.7% |

| जून | 1,23,776 | 30.5% |

| जुलाई | 1,32,536 | 39% |

| अगस्त | 1,40,391 | 40.9% |

| सितंबर | 1,47,081 | 51.0% |

| अक्टूबर | 1,54,282 | 56.2% |

| नवंबर | 1,64,556 | 66.1% |

| दिसंबर | 1,72,981 | 71.3% |

दिसंबर 2024 में गोल्ड के बदले इंडिविजुअल्स को दिए गए लोन में 71.3 प्रतिशत की बढ़ोतरी हुई है। यह बढ़त पिछले साल इसी अवधि में 17 प्रतिशत थी। बैंकों के अनुसार, इस तेज ग्रोथ का करीब आधा हिस्सा गोल्ड लोन को एग्री-गोल्ड लोन से रिटेल लोन में ट्रांसफर करने से हुआ है। रिटेल लोन में ज्यादा लिमिट मिलने के कारण बैंकों ने यह री-क्लासिफिकेशन किया। इसके साथ ही, गोल्ड की कीमतों में 29 प्रतिशत की बढ़ोतरी भी इस ग्रोथ की बड़ी वजह रही है। एग्रीकल्चर लोन में दिसंबर 2024 में 12.5 प्रतिशत की ग्रोथ दर्ज हुई, जबकि पिछले साल इसी अवधि में यह 19.4 प्रतिशत थी।

दिसंबर 2024 में एग्रीकल्चर, एमएसएमई, गोल्ड लोन और हाउसिंग लोन जैसे सेक्टर्स ने क्रेडिट ग्रोथ में योगदान दिया, लेकिन बाकी क्षेत्रों में धीमी ग्रोथ के चलते कुल कर्ज वितरण पर असर पड़ा। इस स्लोडाउन की वजह पर्सनल लोन और सर्विसेज सेगमेंट में गिरावट को माना जा रहा है, खासतौर पर अनसिक्योर्ड लोन और नॉन-बैंकिंग फाइनेंशियल कंपनियों (एनबीएफसी) को दिए गए लोन में कमी के कारण लोन ग्रोथ रेट घटी है। दिसंबर 2024 में पर्सनल लोन सेगमेंट 14.8 लाख करोड़ रुपए तक पहुंच गया, जिसमें 9.2 प्रतिशत की सालाना ग्रोथ दर्ज की गई। हालांकि, यह दर पिछले साल की समान अवधि में दर्ज 23.2 प्रतिशत की ग्रोथ से लगभग 2.5 गुना कम है।

ऑटो लोन की ग्रोथ रेट भी घटकर 8.8 प्रतिशत पर आ गई, जो पिछले साल दिसंबर में 19.7 प्रतिशत थी। पर्सनल और सर्विसेज लोन में स्लोडाउन की वजह कंज्यूमर क्रेडिट और क्रेडिट कार्ड पर रिस्क वेट बढ़ाना है। इन सेगमेंट्स में रिस्क बढऩे और अनसिक्योर्ड लोन में डिफॉल्ट्स बढऩे से भी ग्रोथ पर असर पड़ा है। क्रेडिट कार्ड के जरिए दिया जाने वाला कर्ज भी धीरे-धीरे घटने लगा है। दिसंबर 2024 तक क्रेडिट कार्ड आउटस्टैंडिंग में ग्रोथ की दर 15.6 प्रतिशत रही, जो पिछले साल की समान अवधि में 32.6 प्रतिशत थी।

बड़ी खबरें

View Allकारोबार

ट्रेंडिंग